Tout prêt immobilier contient une garantie. Connaissez-vous les étapes ?

Notre garantie est active tout au long de la vie du prêt

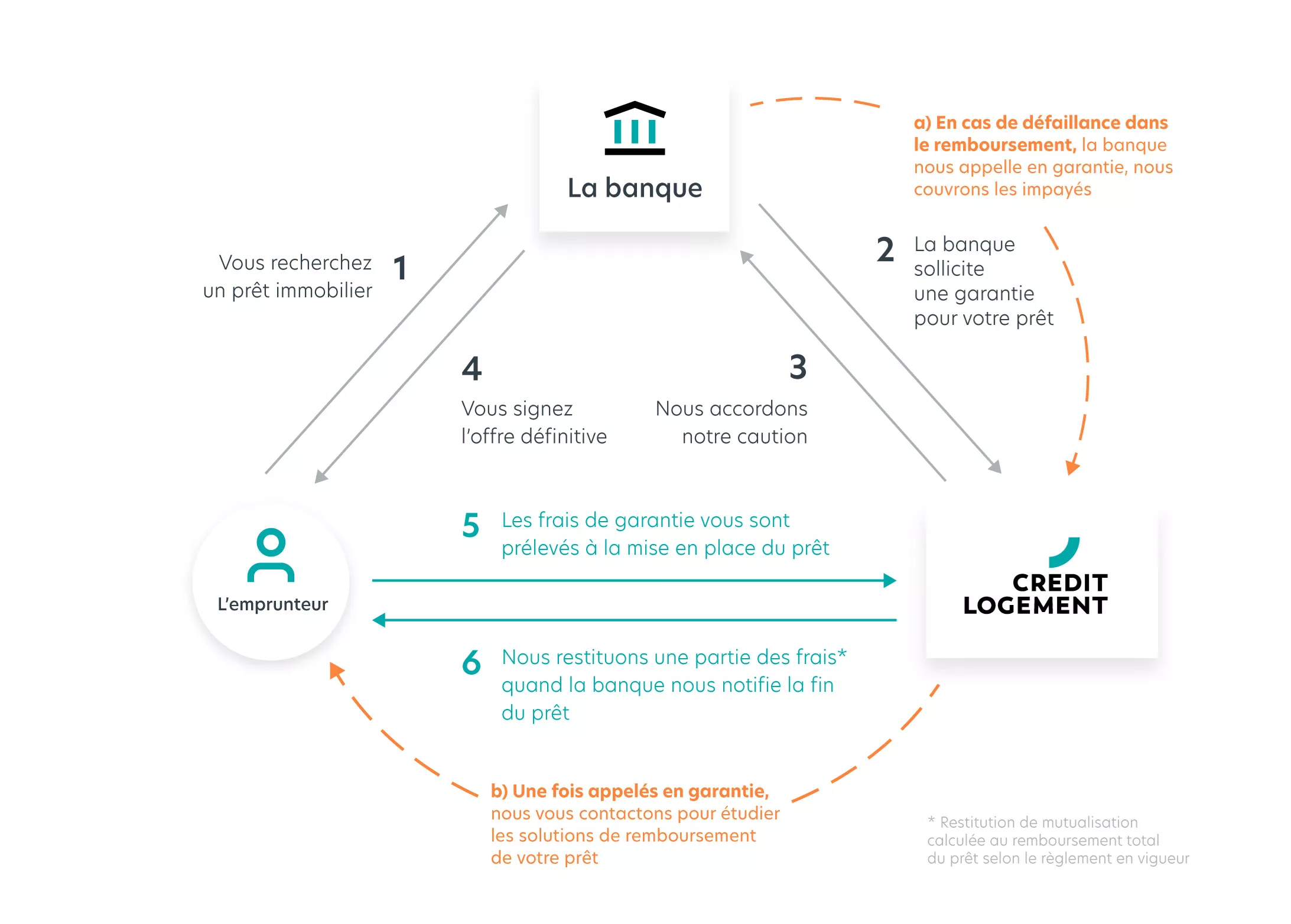

1

Le principe de la garantie

La garantie sécurise la banque dans la décision d'accorder un prêt immobilier. Elle pourra l'appeler à entrer en jeu si l'emprunteur ne rembourse plus son prêt.

La banque peut proposer différentes formes de garantie, souvent la caution

ou l'hypothèque. Notre caution, c’est une solution alternative complète qui se substitue à l’hypothèque.

Vous étudiez les offres de prêt

Vous regardez le taux, la durée, les mensualités avec l'assurance. Pensez aussi à discuter de la garantie dans votre projet de financement. Votre conseiller bancaire peut nous adresser votre dossier. Nous sommes la seule caution à rembourser une partie des frais à l'emprunteur à la fin du prêt, grâce à notre principe de fonds mutuel de garantie. Concernant l'hypothèque, il ne faut pas oublier les frais de mainlevée.

2

3

Nous étudions votre projet

Avec le dossier réalisé et transmis par votre banque, nos équipes spécialisées dans l’analyse du risque l'étudie.

L’accord de garantie s’obtient au plus tard sous 48 heures (sur la base d’un dossier complet) et peut même l’être

en temps réel grâce à notre système d’accord automatique. À Crédit Logement, nous pensons que chaque prêt immobilier est d’abord un

projet de vie qui engage et doit être remboursé.

C’est pourquoi pour nous, le refus est aussi synonyme de protection de

l’emprunteur pour lui éviter de se retrouver dans des difficultés financières

complexes.

Vous signez l'offre de prêt

Au moment de l'octroi de la Garantie Crédit Logement, les formalités sont plus simples et plus rapides

que pour l’hypothèque. Elles se matérialisent par un simple acte sous seing privé, permettant un

déblocage rapide du prêt.

Lorsque vous signez l'offre définitive, elle contient notre accord, les frais de garantie et le règlement du Fonds Mutuel de Garantie.

4

5

Nous sommes présents tout au long du prêt

Au cours de la période de remboursement du prêt, Crédit Logement poursuit

ses engagements sérénité grâce à son accompagnement gratuit pendant

toute la vie du prêt.

En cas de mise en recouvrement, nous accompagnons les emprunteurs pour

trouver des solutions amiables et adaptées. Notre objectif ? Faire en sorte

de retrouver une gestion normale du prêt et une situation pérenne pour la

banque comme pour l’emprunteur.

Votre prêt se termine

A l’échéance du prêt, la banque nous signifie la fin de la garantie, la part du versement initial au Fonds Mutuel de Garantie

vous est restituée dans les conditions prévues par le règlement du FMG.

6

╳

╳

╳

╳

╳

╳

Vous avez encore des questions ?

Mon prêt peut-il être garanti ?

Banques partenaires

Restitution en fin de prêt

Estimez le coût

Je veux vous contacter

Comment distinguer assurance et garantie ?