Une formule Classic identique chez toutes nos banques partenaires

La Formule Classic est disponible pour tous les emprunteurs.

En voici les principes.

Les frais de garantie sont toujours composés de deux parties

Schéma Tarification Formule Classic

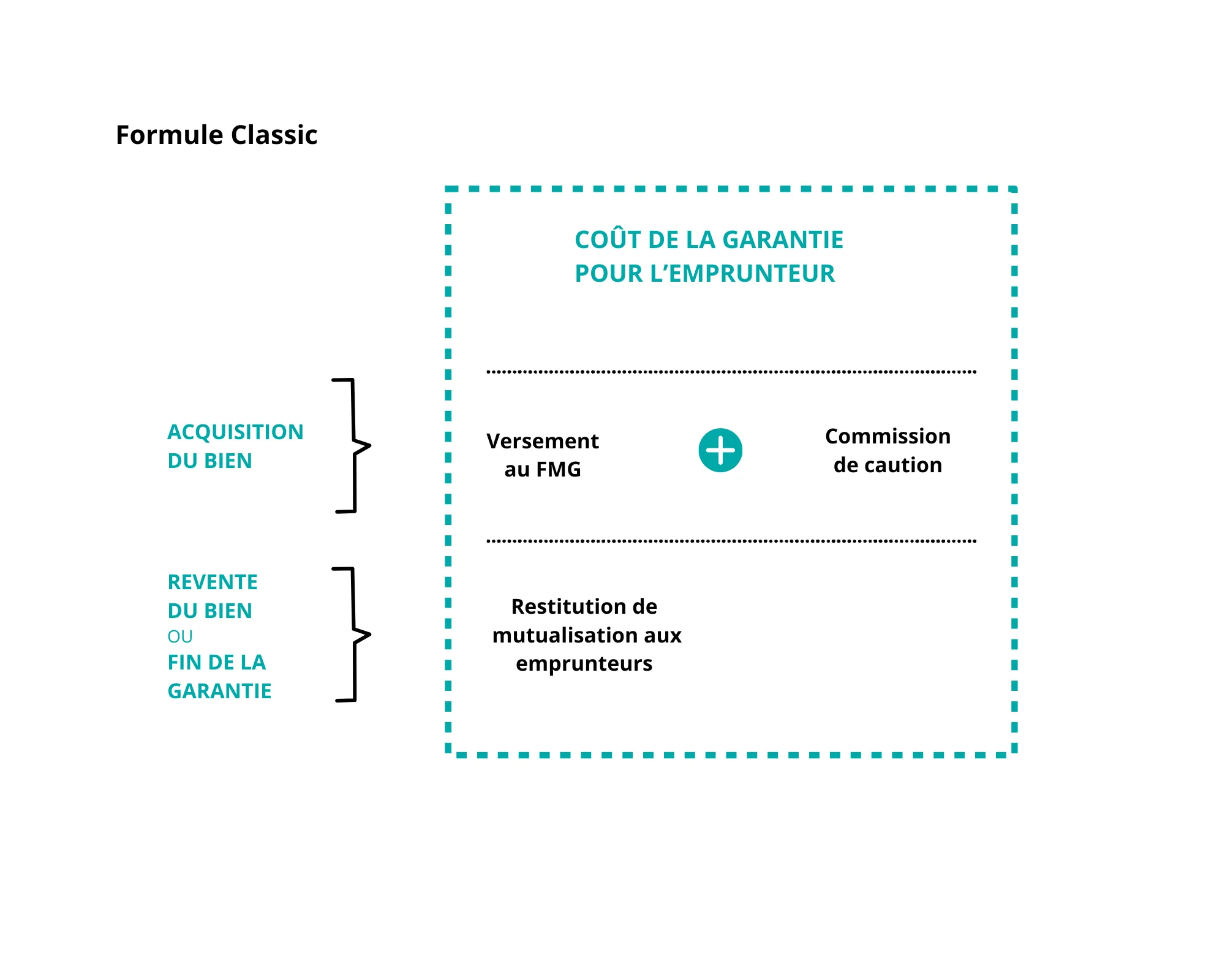

A la mise en place du prêt, le montant de votre paiement comprend la commission de caution et le versement au FMG.

Lorsque votre prêt est complètement remboursé, nous vous restituons éventuellement une partie du versement initial au FMG. Actuellement le taux de restitution est d'environ 70% mais il évolue tous les trimestres.

Lorsque votre prêt est complètement remboursé, nous vous restituons éventuellement une partie du versement initial au FMG. Actuellement le taux de restitution est d'environ 70% mais il évolue tous les trimestres.

Bon à savoir

Vous réglez les frais de garantie en une seule fois au début du prêt

La totalité des frais de garantie est à régler à la mise en place du prêt, au premier déblocage des fonds, pour que la garantie devienne effective.

Les frais de garantie se calculent pour chacun des prêts

Le coût de la garantie se calcule prêt par prêt, pour chaque prêt du plan de financement. La formule Classic s’applique à tous les prêts de l’opération.

Comment se fait le calcul ?

La tarification se calcule en fonction de la destination du bien, de la nature et du montant de l'opération.

En cas de plan de financement regroupant plusieurs prêts, estimez bien le calcul par prêt et non sur le montant total du plan de financement.

Restitution du FMG

C’est sur la partie des frais versée au FMG que vous pourrez bénéficier d’une éventuelle restitution de mutualisation lorsque votre prêt sera terminé.

Le taux de restitution évolue dans les conditions prévues par le règlement du FMG. Il peut évoluer car Le Fonds Mutuel de Garantie (FMG) est utilisé pour se substituer aux emprunteurs défaillants.

Nous sommes la seule garantie à proposer ce principe de restitution pour les emprunteurs.